Harga Saham PTBA turun ke 2.000, Bagaimana Prospeknya

Dalam setahun terakhir, harga saham PTBA atau PT Bukit Asam Tbk sudah turun cukup dalam, yaitu dari harga tertinggi Rp 4.250 pada 1 April 2019 menjadi Rp 2.180 pada 30 Maret 2020, artinya penurunan sebesar -48,7%

Bahkan pada 20 Maret 2020, saham PTBA sempat menyentuh level harga Rp 1.385 per lembar saham, atau anjlok -67,4% dibanding harga tertinggi dalam setahun terakhir. Sebelum merebaknya wabah pandemi Covid-19 pada akhir Januari 2020, saham PTBA juga sebenarnya sudah menunjukkan penurunan harga ke level Rp 2.210. Artinya hal ini berkaitan dengan kinerja dan harga batubara sebagai produk utama yang dijual oleh PTBA.

Jika melihat pada harga batu bara kontrak ICE Newcastle dalam setahun terakhir, terjadi tren penurunan hingga mencapai -21,7% yakni dari harga tertinggi 89,5 dolar AS per ton di 15 April 2019 menjadi 70,06 dolar AS per ton di 30 Maret 2020. Harga rata-rata dari Januari hingga Desember 2019 senilai 77,8 dolar AS per ton, dibandingkan harga rata-rata tahun 2018 yang masih mencapai 107,3 dolar AS per ton. Tentu ini tantangan yang tidak mudah untuk seluruh perusahaan yang bergerak di sektor batu bara termasuk PTBA.

Sekilas tentang PTBA

Dimulai pada tahun 1950, Pemerintah Republik Indonesia mendirikan Perusahaan Negara Tambang Arang Bukit Asam (PN TABA). Lalu, pada tanggal 1 Maret 1981, PN TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT Bukit Asam (Persero), yang selanjutnya disebut PTBA. Perusahaan ini mulai tercatat sebagai perusahaan terbuka dengan melakukan penawaran saham untuk publik dan melantai di Bursa Efek Jakarta pada 23 Desember 2002.

Pada November 2017, diadakan Rapat Umum Pemegang saham Luar Biasa PTBA dimana diputuskan kepemilikan pemerintah RI di PTBA dilakukan lewat Induk Holding BUMN Industri Pertambangan yaitu PT Inalum (Persero) sebesar sebesar 65,93% dari total saham PTBA atau setara dengan 7,6 miliar lembar saham. Sebagai informasi ada 4 perusahaan yang menjadi anggota Holding di bawah PT Inalum yaitu PT Aneka Tambang Tbk, PT Bukit Asam Tbk, PT Timah Tbk dan PT Freeport Indonesia.

Baca juga: PT Aneka Tambang Salah Urus, Harga Saham Turun Terus

Dalam RUPSLB, pemegang saham PTBA juga setuju untuk melakukan stock split atau pemecahan nominal saham dengan rasio 1:5.

Saat ini PT Bukit Asam Tbk dipimpin oleh Arviyan Arifin sebagai Direktur Utama dan Agus Suhartono selaku Komisaris Utama. Arviyan Arifin yang merupakan lulusan Institut Teknologi Bandung (ITB) memiliki pengalaman lama di dunia perbankan dan keuangan dan menduduki posisi penting salah satunya sebagai Direktur Utama di PT Bank Muamalat Tbk.

Sedangkan Agus Suhartono adalah mantan panglima TNI di tahun 2010-2013.

PTBA sendiri memiliki 9 anak usaha dengan kepemilikan langsung dan 10 anak usaha dengan kepemilikan tak langsung.Dari 9 anak usaha kepemilikan lansung, ada 4 perusahaan masih belum beroperasi.

Penjualan dan Produksi Batu bara PTBA

Berdasarkan pengumuman kinerja dari PT Bukit Asam Tbk yang dirilis oleh Sekretaris Perusahaan, produksi batu bara dari PTBA di 2019 naik sebesar 10,2% dibanding tahun 2018 menjadi 29,1 juta ton. Seiring dengan itu, kapasitas angkutan batu bara juga mengalami kenaikan 7% dibanding tahun sebelumnya menjadi 24,2 juta ton. Dari kenaikan produksi dan angkutan batu bara ini, PT Bukit Asam Tbk (PTBA) mampu menaikkan penjualan sebesar 13% dari tahun 2018 menjadi 27,8 juta ton. PTBA melakukan ekspansi dari sisi penjualan di pasar potensial seperti Vietnam, Jepang, Filipina dan Hongkong, dan berhasil juga menambah pasar baru yaitu Myanmar, Thailand, Australia, dan Kamboja. Tidak berhenti hanya disitu, PTBA juga masuk ke pasar premium dengan melakukan ekspor batubara dengan kalori menengah dan tinggi.

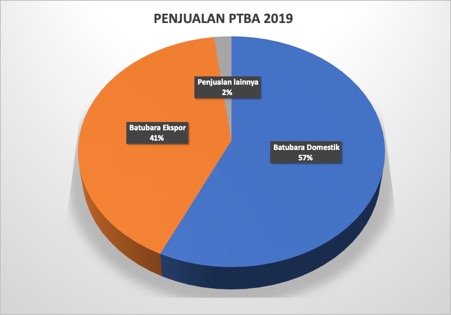

Jika dibagi dalam kategori, maka penjualan dari PTBA terdiri dari, 57% penjualan batu bara domestik, 41% dari ekspor batu bara, dan sisanya 2% merupakan penjualan briket, minyak sawit mentah dan inti sawit, listrik, jasa kesehatan rumah sakit.

Pendapatan dan Laba Bersih PTBA

Sehingga sepanjang tahun 2019, PTBA mampu mencatatkan pertumbuhan pendapatan yang tipis yaitu 2,93% dari Rp 21,2 Triliun di 2018 naik menjadi Rp 21,8 Triliun di 2019. Berhubung harga batu bara sepanjangan 2019 dalam tren penurunan sebesar -21,7%, maka laba bersih dari PT Bukit Asam Tbk juga ikut turun sebesar 19,3% yaitu dari Rp 5 triliun di 2018 menjadi Rp 4,1 triliun di 2019.

Jika kita melihat lebih dalam lagi dalam Laporan Keuangan PTBA, maka akan terlihat beberapa beban yang naik cukup tinggi dan akhirnya menggerus pendapatan perusahaan. Yang pertama adalah beban pokok pendapatan naik 12,3% dari Rp 12,6 triliun di 2018 menjadi Rp 14,2 triliun di 2019. Lalu ada juga beban umum dan administrasi yang naik lebih tinggi dari kenaikan pendapatan yaitu sebesar 6,5% dibanding tahun 2018 menjadi Rp 1,9 triliun di 2019. Dan ketiga, ada biaya keuangan untuk membayar utang naik 23,3% dibanding tahun sebelumnya menjadi Rp 127,7 miliar di 2019.

Net Profit Margin dan Return on Equity PTBA

Buat Anda pembaca kami yang baru mengenal kedua rasio ini, Net Profit Margin (NPM) digunakan untuk mengukur seberapa efisien manajemen mengelola pengeluaran perusahaan dalam menghasilkan laba bersih, sedangkan Return on equity (ROE) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari setiap rupiah yang diinvestasikan oleh pemegang saham. Semakin tinggi kedua rasio ini maka semakin sehat pula perusahaan. Berdasarkan analisa kami, perusahaan dengan NPM di atas 10% dan ROE di atas 15% tergolong efisien dan baik.

Jika melihat pada grafik di atas, untuk Return on Equity (ROE) di 2019 sebesar 22,2% dimana ROE tertinggi selama 7 tahun terakhir adalah 34,4% di 2012, sempat mengalami penurunan hingga 19,3% di 2016, dimana pada tahun itu harga batu bara ICE Newcastle turun hingga 41,3 dolar AS per ton. Demikian juga di 2017 dan 2018, dimana ROE PTBA naik di atas 30% dimana pada waktu itu harga batu bara sempat mencapai level tertinggi 94,81 dolar AS per ton di 2017 dan 108,9 di 2018.

Seirama dengan ROE, Net Profit Margin (NPM) PTBA juga menunjukkan tren yang sama, dan di 2019 berada pada level 18,6%. NPM tertinggi dalam 7 tahun terakhir mencapai 25% pada tahun 2012. Dan jika Anda membandingkan NPM dari PTBA terhadap kompetitornya di sektor batu bara, PTBA termasuk yang terbaik. Bahkan di 2019 tidak sedikit perusahaan batu bara yang sudah terdaftar di Bursa Efek Indonesia justru mencatatkan rugi bersih.

Utang PTBA yang Relatif Kecil

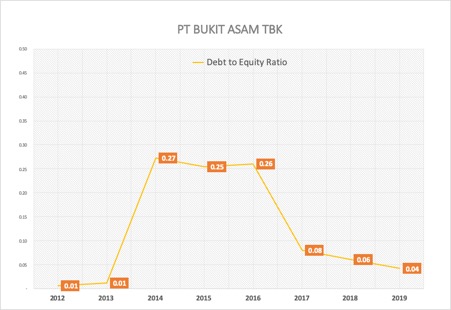

Salah satu kunci yang mengakibatkan PTBA mampu mencapai NPM di atas 10% dan ROE di atas 15% yaitu kepedulian Manajemen untuk menjaga level utang dari perusahaan. PT Bukit Asam Tbk hanya memiliki liabilitas berbunga atau utang sebesar Rp 774 miliar dibandingkan dengan ekuitas yang diatribusikan kepada pemilik entitas induk senilai Rp 18,3 triliun di tahun 2019, atau dapat dikatakan memiliki Debt to Equity ratio (DER) sebesar 0,04 kali. Acuan yang kami gunakan untuk perusahaan di luar sektor keuangan, DER yang aman jika di bawah 0,5 kali. Memang pada 2014 hingga 2016, DER dari PTBA sempat mencapai 0,2 kali namun tetap masih dalam range aman.

Prospek Saham PTBA ke depan

Di tahun 2020 ini, PTBA menyiapkan dana sebesar Rp 4 triliun untuk investasi yang dibagi atas Rp 3,8 triliun untuk pengembangan seperti Proyek Gasifikasi, PLTU Mulut Tambang Sumsel 8, Rooftop Solar Angkasa Pura II, dan Proyek Angkutan batu bara yang bekerja sama dengan PT Kereta Api Indonesiadi Tanjung Enim, serta sisanya Rp 200 miliar untuk investasi rutin.

Untuk pengembangan bisnis hilirisasi batu bara (gasifikasi), PTBA bekerjasama dengan Pertamina dan Air Products membangun fasilitas konversi batu bara menjadi dimethyl ether atau DME. DME adalah substitusi LPG sehingga ke depannya, Indonesia dapat mengurangi impor LPG. Rencananya proyek pengembangan ini akan selesai pada tahun 2024 dengan kapasitas yang mampu memproduksi 1,4 juta ton DME dari konsumsi batu bara sebesar 6,5 juta ton per tahun. Menurut kami, fasilitas gasifikasi ini nantinya dapat menjadi andalan penjualan PTBA jika ketika harga batu bara sedang turun dalam.

Target penjualan batu bara PTBA di 2020 diharapkan naik menjadi 29,9 juta ton atau naik 7,6% dibanding penjualan di 2019. Namun dengan kondisi wabah pandemi Covid-19 yang sudah terjadi sejak Januari 2020 hingga saat ini yang menyebabkan beberapa negara lockdown dan memberhentikan produksinya, maka sudah pasti akan terdampak pada penjualan batu bara PTBA terutama penjualan ekspor. Sebagai informasi, Cina adalah tujuan ekspor terbesar dari penjualan PTBA. Dan sejak 25 Maret 2020 yang lalu, India sebagai negara kedua tujuan ekspor terbesar dari PTBA setelah Cina, memutuskan untuk lockdown. Hal ini tentu akan menggerus laba bersih PTBA juga di 2020 ini. Berapa besar? Masih sulit untuk dikalkulasi karena ketika kami menulis analisa ini, situasi penyebaran virus corona masih belum dapat dikendalikan dan telah menyerang 191 negara. Ada baiknya kita menunggu hasil dari kinerja Laporan Keuangan Kuartal 1 2020 yang baru akan rilis sekitar Mei atau Juni nanti.

Apakah sudah saatnya beli Saham PTBA?

Jika merangkum analisa kami dari sisi kinerja, menurut kami PTBA masih tergolong efisien walaupun tantangan di sektor batu bara tidak mudah. Bahkan dibandingkan kompetitornya, PTBA masih termasuk perusahaan batu bara dengan kinerja lebih baik.

Berdasarkan data Price Earnings Ratio (PER) dari PT Bukit Asam Tbk (PTBA) yang kami olah dalam 7 tahun terakhir, PER rata-rata terendah dari PTBA adalah 7 kali. Dimana pada harga saham PTBA saat ini di level Rp 2.180 itu berada pada PER 5,9 kali. Namun mengingat tantangan wabah virus corona yang akan menggerus pendapatan dan laba bersih PTBA di 2020, lebih baik menunggu ketika harga saham PTBA menyentuh PER di bawah 4 kali, seperti yang terjadi pada 2016 dimana pada saat itu harga batu bara ICE Newcastle juga pernah turun hingga ke level terendah yaitu 41,3 dolar AS per ton. Nah, dengan laba bersih per saham atau EPS 2019 senilai Rp 371, maka PER 4 kali itu berada di harga Rp 1.500. Dan harga ini pernah tercapai pada 19 dan 20 Maret 2020 yang lalu.

Apakah sudah telat? Menurut kami, situasi pasar masih belum stabil hingga saat ini, yang artinya kesempatan memperoleh harga saham PTBA di bawah Rp 1.500 masih sangat mungkin terjadi kembali. Akan lebih baik jika membeli secara bertahap, tidak langsung di satu harga yang sama. Dan mengingat saham di sektor batu bara termasuk yang sangat volatile mengikuti harga komoditas batu bara sendiri, maka lebih baik porsi saham batu bara tidak terlalu besar di portofolio Anda, maksimal 10% saja. Sektor barang konsumsi dan perbankan masih lebih menarik untuk investasi jangka panjang di pasar saham Indonesia. Kalau Anda tipe Investor yang tidak terlalu agresif, sebaiknya hindari membeli saham komoditi karena faktor eksternal sangat berpengaruh pada kinerja perusahaan walaupun manajemen telah bekerja dengan baik, daripada nanti Anda justru stress dan tidak dapat tidur nyenyak melihat portofolio Anda.

Kembali kami ingatkan bahwa, pada akhirnya keputusan jual beli saham ada ditangan Anda sebagai pembaca, karena tujuan kami memberikan analisa itu adalah untuk edukasi agar ke depannya Anda juga mampu melakukan riset sendiri sebelum memutuskan untuk memiliki satu saham perusahaan yang sudah terdaftar di Bursa Efek Indonesia.

Tulisan ini juga sudah dirilis di https://www.tagar.id/harga-saham-ptba-turun-ke-rp-2.000-bagaimana-prospeknya

Yossy Girsang

Founder & CEO YG Strategic