Laba Bank BTN turun 92.5%, Ada Apa?

Laba bersih PT Bank Tabungan Negara (Persero) Tbk (BBTN) tahun 2019 turun drastis hingga 92.5% dibanding tahun 2018

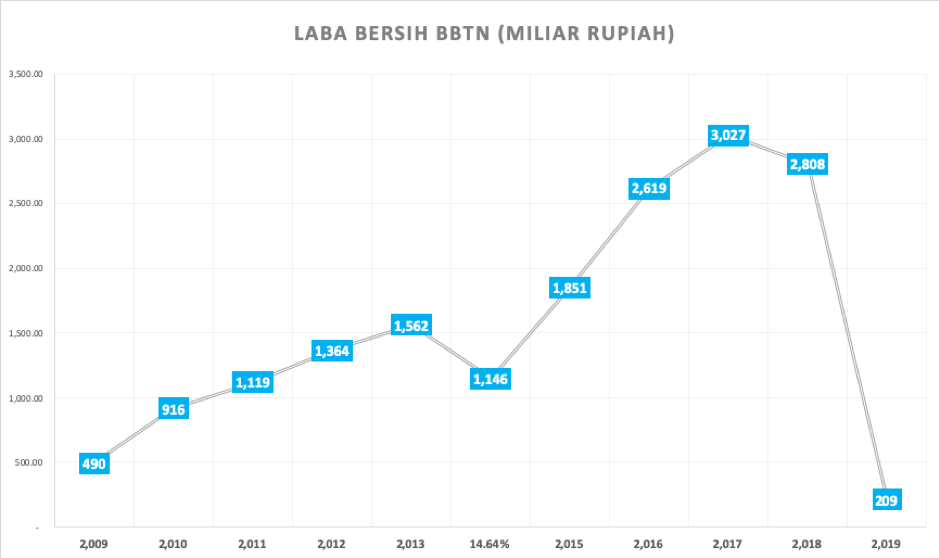

Laba bersih PT Bank Tabungan Negara (Persero) Tbk tahun 2019 turun drastis hingga 92.5% dibanding tahun 2018. BTN hanya mampu mencetak laba bersih senilai Rp 209 Miliar. Padahal di 2018 laba mereka masih Rp 2,8 Triliun. Aduh, penurunan ini terbilang cukup besar dan merupakan laba bersih terendah BTN dalam 16 tahun terakhir (2004-2019). Tahun 2004 saja laba bersihnya masih senilai Rp 370 Miliar.

Berdasarkan Laporan Keuangan BTN yang direlease di halaman Bursa Efek Indonesia https://idx.co.id, sebenarnya pendapatan BTN naik Rp 2,85 triliun yaitu dari Rp 22,83 triliun menjadi Rp 25,68 triliun.

Namun sayangnya beban bunga justru naik lebih tinggi yakni Rp 3,96 triliun, dari Rp 12,63 triliun menjadi Rp 16,59 triliun. Artinya dari kenaikan beban bunga ini saja, walaupun pendapatan naik Rp 2,85 triliun, tetap saja laba tergerus Rp 1,11 triliun karena kenaikan beban Rp 3,96 triliun.

Hal ini juga terefleksi pada Net Interest Margin atau NIM dari BTN yang memang turun signifikan yaitu dari 4.32% di 2018 menjadi hanya 3.32% di 2019. Seperti yang kita ketahui, Net Interest atau bunga bersih adalah selisih antara bunga pendapatan yang diperoleh bank karena meminjamkan dana, terhadap jumlah bunga yang diberikan kepada pihak pemberi pinjaman ke bank misalnya deposito. Dan, NIM sendiri merupakan salah satu rasio penting yang digunakan oleh investor untuk mengukur seberapa baik kemampuan manajemen bank mengelola aktiva produktif sehingga bisa menghasilkan bunga bersih.

Baca juga: Daya Beli Rendah Biang Kerok Laba Bank BTN Anjlok

Sesuai data OJK per November 2019, rata-rata NIM bank umum konvesional adalah 4.9%, artinya dengan NIM BTN hanya 3.32% tentu ini termasuk yang performanya di bawah rata-rata.

Tahun 2019 memang tahun yang tidak mudah bagi BTN, karena terlihat dari laporan Keuangan tahunan bahwa bank ini mengalami kesulitan likuiditas lebih berat dari 2018. Loan to Deposit ratio (LDR) sendiri sudah mencapai 113.5%, yang artinya Dana Pihak Ketiga (DPK) yang masuk ke BTN lebih kecil daripada kredit yang dikeluarkan ke peminjam, sementara LDR rata-rata bank umum konvesional per November 2019 adalah 93.96%.

Simpanan nasabah berupa giro senilai Rp 5,56 triliun di sepanjang 2019 justru keluar (cash out). Demikian juga simpanan Deposito Berjangka yang keluar Rp 1,53 triliun, seperti yang tertera di Laporan Arus Kas aktivitas operasi perusahaan.

Hal lain yang juga menggerus laba bersih adalah pengaruh dari rasio kredit macet atau Non-Performing Loan (NPL) net BTN meningkat dari 1.83% di 2018 menjadi 2.96%, dan NPL gross dari 2.81% menjadi 4.78%. Akibat dari kenaikan NPL ini, maka BTN diharuskan untuk menaikkan biaya pencadangan yang dampaknya menurunkan laba.

Tampak pada laporan laba rugi perusahaan, dimana tercatat kerugian penurunan nilai aset keuangan (impairment) terutama pada kredit yang naik lebih dua kali lipat dari Rp 1,27 triliun di 2018 menjadi Rp 3,09 triliun di 2019.

Seirama dengan penurunan laba bersih, laba bersih per saham (EPS) BTN juga turun dari Rp 265 per lembar saham, menjadi hanya Rp 20 di 2019. Di Maret 2018, harga saham BTN pernah mencapai Rp 3.890, dan hingga kini masih menunjukkan penurunan ke Rp 1.795, atau sudah turun 53.8% dari harga tertinggi saham BTN tersebut.

Apakah saat ini sudah murah dan layak dikoleksi? Menurut saya, Kinerja BTN masih tergolong kurang baik dibanding perbankan lainnya. Untuk investasi jangka panjang, seorang Investor sebaiknya membeli saham perusahaan bagus di harga murah (diskon), bukan murah karena kinerja yang kurang baik.

*Yossy Girsang, Pengamat dan Praktisi Pasar Modal Indonesia

Tim Desk Ekonomi Tagar